株式会社オキナ開発

2025年07月26日

不動産ダイアリー

住宅ローンは何を選ぶべき?②

はいさい!

ハウスアドバイザーの屋宜です(^^)/

マイホームは欲しいが金利が上がってきている【今】

「購入は難しい。」「支払っていけるか不安」という考えがでてくる方も

増えてきています。

今日は、前回のブログで長文となってしまい説明できなかった

「元利均等」と「元金均等」の違いについてです!

第2回:「元利均等」払いについて

住宅ローンを組む方の大半は

変動金利を選ぶ方が多いと

前回の記事では紹介しましたが

実は変動金利にも

「元利均等」と「元金均等」の

2種類あります。

それぞれの特徴をご説明いたしますが

今回も文章が長くなってしまうので

「元金均等」については次回説明いたします。

1.「元利均等」について

元利均等の一番の特徴は

借入期間中の毎月の返済額が一定だということです。

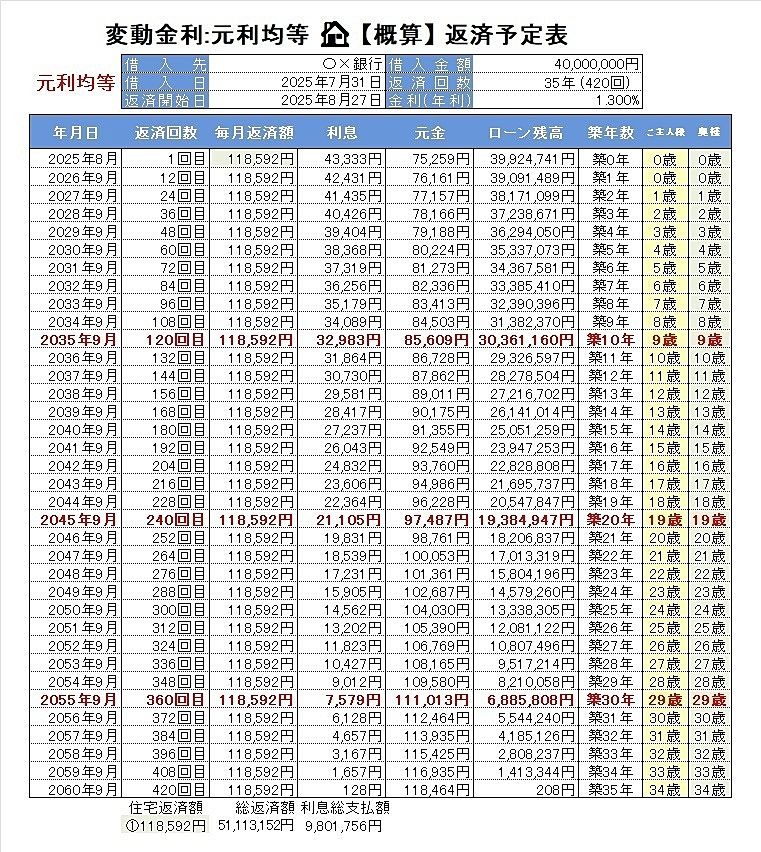

例えば借入金額40,000,000円を期間35年(420回)、金利1.3%で借りた場合

月々の返済額は118,592円となります。

その返差額の内訳は利息と元金に分かれますが

残債に対しての利息をAとした場合に

毎月の返済額118,592円からA(利息)を差し引いた残りの額が

その月に支払われる元金(B)となります。

※返済予定表を下部に掲載します!

返済期間35年という年月の中で

社会情勢の変化により金利にも変動が生じます。

金利に変動が生じた場合、前回紹介しました

「5年ルール」の期間中ですと

118,592円という返済額は変わりませんが

その内訳の利息が金利に左右されるので

金利に応じて元金も増減するという仕組みです。

そこでAの割合が月々の返済額を上回り

返済額よりも多くなってしまった部分の金額を

一般的に「未払利息」と呼ばれます。

この未払利息が発生し続けてしまうと

元金への返済が”0”ゼロとなってしまいます。

多少の金利変動では内訳が変動し

少しずつ返せる可能性はありますが

420回目の最終支払い時に未払利息が

残っている場合は残債を一括して返済する可能性があります。

住宅ローンを借りている金融機関へ

定期的に相談したり

状況を見ながら他の金融機関への借り換えという案もあります。

住宅ローンを組むうえでの最大のポイントは

無理なく返済できるか!

という点で、言われずとも沢山の人が知っている事ですが

巧みな営業トークや夢への期待感(住宅購入後の理想の暮らし)によって

判断基準が鈍くなるケースがあります。

もちろん無理なくが大切ですが

自分達が「いくら」まで返済が可能か

月々の返済額は「いくら」がいいのか。

そういった内容も今後

ご紹介していきます。

数多くの家庭の収支相談を受けた

ライフプランナーの方に教えてもらった情報なので

参考にしていただけると嬉しいです(^^)/

ひとまず今回はここまでとします。

この記事を書いた人

屋宜貴之

前職は、新築マンション・新築戸建販売を中心に売買を専門とした不動産会社に勤めていました。

お客様に寄り添い親身になって住まい探しのお手伝いをいたします。

学生時代は野球をしていましたが、最近は観葉植物を育てており、運動は適度にしています。

次のステップとしてFPを勉強中です。

お気軽にご相談ください。